Em se tratando de gestão imobiliária, essas ações precisam ser analíticas e minuciosas, uma vez que estamos examinando um ambiente altamente competitivo, dinâmico e em constante evolução.

Nesta busca de informação sobre os fatores de influência, é comum nos deparamos com oportunidades e ameaças (O&A) e, dependendo da forma que as encaramos, nossos planos e objetivos traçados podem ser paralisados ou impulsionados.

Por isso, no post de hoje, ajudaremos você a entender quais são as oportunidades e ameaças que uma imobiliária pode encontrar no mercado.

O objetivo é que este artigo te auxilie a desenvolver uma gestão imobiliária estratégica, realizando a devida análise de cada fator!

O que é gestão imobiliária?

Antes de explicarmos o que é gestão imobiliária, vamos relembrar o que significa a palavra gestão. Gestão é mobilizar ferramentas e procedimentos para aumentar a produtividade e proporcionar crescimento sustentável para a empresa.

Quando nos voltamos para o mercado imobiliário, porém, há algumas particularidades que merecem a atenção. Normalmente, a gestão imobiliária se divide em três áreas: a Gestão Financeira, a Gestão Patrimonial e a Gestão de Pessoas.

Vamos começar pela primeira. A Gestão Financeira consiste em controlar as entradas e saídas do caixa, ou seja, as vendas de imóveis, aluguéis recebidos (que não são fixos) e os gastos (estes, sim, fixos) com encargos trabalhistas, água, luz, comissões etc.

A Gestão Patrimonial, por sua vez, se dedica aos produtos comercializados pela empresa e analisa seu potencial comercial, tributário ou jurídico. A área controla a parte fiscal e tributária dos imóveis e se dedica a planejar o lançamento dos produtos.

Por fim, há a Gestão de Pessoas, área que busca conduzir o relacionamento entre a imobiliária, seus corretores e demais funcionários.

Qual a importância de uma gestão imobiliária eficiente?

Muitas empresas buscam formas de tornar o negócio mais produtivo, os processos mais eficientes e organizados e de conquistar a satisfação dos clientes. Porém, a solução para esses objetivos está na gestão imobiliária.

A seguir, detalhamos o por quê você deve colocar a gestão imobiliária como prioridade para o sucesso de sua empresa nesse mercado.

Conquistar a satisfação dos clientes

Podemos arriscar que 10 entre 10 corretores querem a satisfação de sua carteira. Afinal, se o nível de contentamento dos compradores for alto, maiores serão as chances de realizarem novas compras e de os corretores serem indicados para outros interessados.

Porém, no ramo imobiliário, nem sempre é fácil entender qual o público-alvo, como e onde prospectar compradores e como garantir a fidelidade dos clientes conquistados.

Uma boa gestão imobiliária esforça-se por construir, junto à equipe, esse ciclo positivo, por meio de processos que tornem a experiência do cliente encantadora e que o faça sentir que escolheu bem ao fechar negócio com a sua empresa.

Aumentar a produtividade da equipe

Com uma equipe formada majoritariamente por corretores, os quais, em sua maioria são prestadores de serviço, manter a produtividade é um desafio que se completa com uma boa gestão de pessoas.

Além de apostar num bom treinamento da equipe e em qualificação para aperfeiçoar o atendimento final, a imobiliária deve construir uma política transparente e justa de comissionamento, incluindo valores, prazos e formas benéficas de pagamento.

Organizar processos e documentos

O local em que se localiza a imobiliária costuma ser sinônimo de papelada. Afinal, a burocracia é grande: contratos, cópias de documentos pessoais dos clientes, certidões, declarações etc.

O problema? Além de o papel precisar de espaço para ser armazenado, a chance de um ou outro desaparecer e prejudicar uma negociação é grande. Por isso, quanto mais a empresa investir em otimização de documentos, maiores serão os ganhos.

Atualmente, existem softwares específicos para assinatura eletrônica e para gestão de documentos. Com isso, você ganha em economia de espaço e em organização.

Destacar-se no mercado

Encontrar o seu diferencial como empresa é uma das formas mais conhecidas de se destacar no mercado. Mas, você pode se perguntar, como a gestão imobiliária pode ajudar nisso?

O consumidor tem muitas opções para fechar negócios imobiliários, então qualquer impressão positiva sobre o atendimento que a empresa oferecer já pode ser um diferencial.

Por isso, investir em um atendimento personalizado, atencioso e profissional não é algo que se deve ignorar. Mas sim, que exige treinamento e direcionamento estratégico para funcionar.

Gestão imobiliária: obtendo um olhar crítico para o ambiente externo

Em primeiro lugar, os termos oportunidades e ameaças não estão associados ao ambiente ou processos internos de uma empresa.

Ao invés disso, oportunidade é tudo que podemos aproveitar do ambiente externo que em certo momento trará algum ganho para empresa.

Já as ameaças são aspectos externos negativos que colocam em risco os planos e objetivos do negócio.

A ideia dos termos é dar aos gestores uma visão além das quatro paredes do negócio.

Empresas com boa gestão imobiliária se antecipam diante dos sinais apresentados no mercado e tendem a ter sucesso em relação aos que não adotam esta prática.

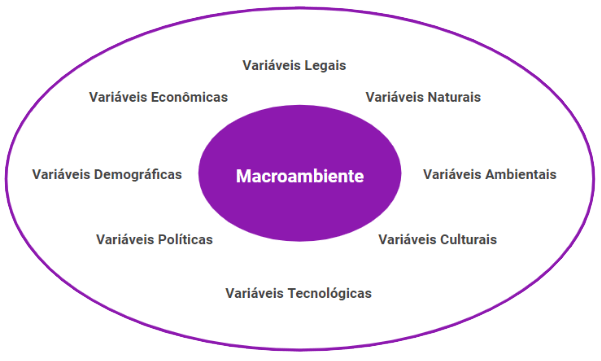

Uma forma fácil de entender o ambiente externo e identificar O&A é investigar tudo que envolve o macroambiente e o microambiente.

Macroambiente

O macroambiente é composto por variáveis externas não controláveis. Ou seja, estas variáveis podem ou não impactar a gestão da sua imobiliária e, muitas vezes, não temos o que fazer.

Porém, o fato de serem não controláveis, não implica uma atitude passiva. Longe disso, a sua imobiliária precisará adotar ações para mitigar ou reduzir as ameaças ou aproveitar as oportunidades.

Por exemplo, em períodos de crises econômicas há a tendência de aumento do índice de inadimplência para pagar o aluguel.

Perceba, não temos como controlar a crise, mas saber sobre este fato ajuda na hora de adotar alguma ação para mitigar este problema.

Entre as principais variáveis do macroambiente temos:

- Demográfica;

- Econômicas;

- Naturais;

- Tecnológicas;

- Políticas;

- Legais;

- Culturais.

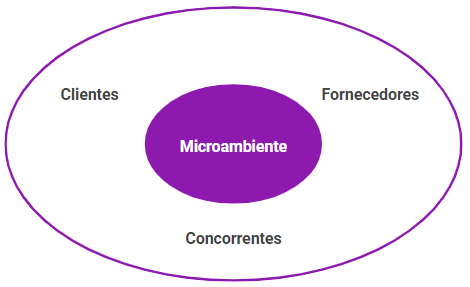

Microambiente

O microambiente é composto tanto por fatores internos quanto externos, entretanto o nosso foco é o externo.

Os fatores externos do microambiente também são não controláveis e, diferentemente do macroambiente, o acompanhamento é mais próximo. Neste caso, estamos falando dos concorrentes, fornecedores e clientes.

Exemplificando, lançamentos sempre são ótimas oportunidades para se fazer captação de novos imóveis para carteira.

Perder a oportunidade de captar estes novos imóveis, em determinados momentos, beneficia à concorrência e representa uma forte ameaça à participação da imobiliária no seu mercado de atuação.

Qual a vantagem competitiva da sua imobiliária?

Dependendo do aspecto interno, sua imobiliária pode alcançar o que chamamos de vantagem competitiva.

De forma simplificada, vantagem competitiva diz respeito a superioridade que determinada organização tem no mercado em relação aos concorrentes.

Vamos utilizar o marketing das imobiliárias como exemplo. Atualmente, o número de consumidores que buscam um imóvel na internet é enorme.

Na verdade, muitos clientes já até sabem qual imóvel querem visitar sem antes ter estabelecido um contato direto com sua empresa. Tudo isso é fruto da presença digital que rapidamente vem alterando o comportamento de consumo.

Dada a transformação digital, a forma como uma imobiliária gerencia seu processo interno de marketing pode ser determinante para se conquistar vantagem competitiva ou até perder visibilidade perante seus possíveis clientes.

Não é correto afirmar que a vantagem competitiva é resultado apenas dos fatores internos, pelo contrário é a soma tanto dos internos quanto dos aspectos externos. No entanto, as vantagens internas podem ser determinantes na corrida pelos primeiros lugares no mercado.

Oportunidades e ameaças comuns entre as imobiliárias

Há quem diga que as O&A aparecem em diferentes momentos e os mais preparados sabem o que fazer diante delas.

Isto é uma máxima no mercado só que, ao invés dos mais preparados, poderíamos acrescentar também os mais atentos.

É claro que analisar todas informações referentes ao negócio é uma tarefa difícil, logo, um exercício de priorização é necessário. Não são todas variáveis que agregam valor para a gestão imobiliária, portanto precisamos focar no que realmente importa.

Vamos ver algumas variáveis importantes para as imobiliárias e alguns exemplos práticos de como podemos ter O&A diante de cada uma delas:

Tecnológica

Quais são os recursos tecnológicos que estão em ampla ascensão para imobiliarias? Existe alguma ferramenta no mercado que pode automatizar e facilitar nossos processos e atividades? As imobiliárias líderes de mercado utilizam algum software para facilitar sua gestão?

Em geral, novas tecnologias são ótimas oportunidades de melhorias para se fazer mais com menos. Por isso, um olhar desatento para as novidades e inovações presentes no mercado representa uma ameaça.

Na prática:

Atualmente, existem localizadores que auxiliam na captação de imóveis. Esta ferramenta auxilia na hora de encontrar o dono do imóvel, o telefone e entre outras informações pertinentes que facilite o processo de captação. Quem utiliza este tipo de recurso tende a obter obter vantagem sobre os concorrentes, pois facilita a missão de aumentar a carteira de imóveis.

Governamental

Existe alguma lei que pode prejudicar ou beneficiar minha imobiliária? Há algum investimento do governo federal ou estadual que pode aquecer o mercado? Quais são os riscos que a instabilidade política traz ao mercado?

Observar as movimentações que ocorrem no planalto ajuda a se antecipar diante das legislações que possam surgir. Além do mais, as instituições públicas sempre disponibilizam linhas de financiamento que aquecem o setor.

Na prática:

O governo federal com uma certa frequência disponibiliza recursos para ajudar a população a conquistar a casa própria. Isto é uma ótima oportunidade para fazer novos negócios e parcerias para se fazer novas fontes de receita.

Econômica

Quais são as projeções econômicas para o próximo ano? E a inflação permanece estável? A taxa de juros básica do mercado sofreu alguma alteração brusca? E o índice de desemprego, está maior ou menor?

Esta variável afeta qualquer segmento de mercado, sendo assim conhecer as projeções e o estado atual da economia auxilia na formulação do planejamento estratégico da sua imobiliária.

Na prática:

Basicamente, os índices e projeções que devem ser observados para identificar O&A referentes a variável econômica são: PIB, taxa de juros, inflação e desempregos. Por exemplo, em tempos de crise, uma imobiliária pode optar por uma estratégia mais segura em que valoriza preços menores e mais acessíveis ao consumidor. Nestes períodos, é recomendável reforçar os processos de análise de crédito, dado que a ameaça de inadimplência aumenta em momentos como estes.

Por exemplo, em tempos de crise, uma imobiliária pode optar por uma estratégia mais segura em que valoriza preços menores e mais acessíveis ao consumidor.

Nestes períodos, é recomendável reforçar os processos de análise de crédito, dado que a ameaça de inadimplência aumenta em momentos como estes.

Cultural

Existe algum novo estilo de vida surgindo? O hábito de consumo mudou? As pessoas estão aderindo alguma nova tendência?

Conhecer as tendências e hábitos de consumo das pessoas é um ótimo insight para investir em diferentes tipos de produtos e serviços.

Um olhar para o estilo de vida dos consumidores pode ser extremamente útil na hora de construir a carteira de imóveis com foco na satisfação e necessidade dos clientes.

Na prática:

Segundo pesquisa do Google Consumidor, as pessoas com idade entre 18 e 34 anos, conhecidos como Millenials, estão mais propensos a comprar o seu primeiro imóvel. Entre as preferências na hora de buscar o local onde irão morar, o tamanho da casa ou apartamento tornou-se um fator determinante. A pesquisa ainda revelou que imóveis menores são preferência até entre os consumidores de alta renda.

Concorrência

Quais são os concorrentes diretos? E os indiretos? Qual o tamanho de mercado sua imobiliária tem em relação aos concorrentes? Qual o seu diferencial em relação às outras marcas?

Na sua gestão imobiliária, conheça os movimentos dos concorrentes e veja como eles agem. O hábito de estudar os concorrentes aumenta as suas chances de não ser surpreendido e auxilia na busca pela diferenciação.

Na prática:

Faça um exercício de conhecer a fundo os pontos fortes e fracos dos seus concorrentes. Isto irá deixar claro quais são as oportunidades e ameaças que teremos para se diferenciar e conquistar novos clientes.

Pontos fortes e fracos – Analisando os recursos internos de sua imobiliária!

Existe uma maneira simples de identificar e analisar os pontos fortes e fracos do seu negócio.

Basta fazer uma lista com os principais recursos internos da sua imobiliária e estabelecer uma pontuação ou uma atribuição específica do status daquele recurso em seu ambiente interno.

A boa notícia é que no final do post disponibilizamos uma planilha para lhe ajudar a fazer essa tarefa analítica.

Além disso, separamos uma lista com os principais recursos internos, a fim de facilitar a tarefa de examinar e pontuar as vantagens e desvantagens da sua imobiliária.

Processo de Marketing

A estrutura de marketing da sua imobiliária serve para atrair o máximo de clientes possíveis para seu time de corretores entrar em contato. Sendo assim, o sucesso da sua imobiliária passa diretamente pela efetividade das ações de marketing.

Como dito anteriormente, a internet vem modificando o modo como as pessoas procuram imóveis. Logo, ter estratégias claras de marketing no meio online pode ser um termômetro claro para verificar se a estrutura de marketing da sua imobiliária é um ponto forte ou fraco.

Recursos tecnológicos

CRM, Google Analytics, Assertiva Localize e muitos outros. A lista de softwares e soluções tecnológicas no mercado imobiliário para otimizar o jeito de fazer as tarefas do dia a dia é enorme.

Um ponto forte, neste caso, é o domínio que sua empresa tem de ferramentas que reduzem o tempo e, consequentemente trazem qualidade e agilidade na execução dos processos.

Exemplificando: por meio da tecnologia algumas imobiliárias já conseguem reduzir o tempo de localização de proprietário de imóveis em 90%. O nome da solução adotada é Assertiva Localize.

Por meio de um sistema inteligente, o time responsável por prospectar novos imóveis para carteira consegue identificar facilmente o proprietário sem gastar muito tempo com essa missão.

Recursos financeiros

Óbvio que dinheiro no caixa traz conforto e muitas facilidades, mas o que devemos analisar é a capacidade da imobiliária em gerir financeiramente o negócio.

Ainda que a captação de dinheiro seja alta, uma administração falha do caixa representa um perigo para sobrevivência.

Imobiliárias organizadas financeiramente aumentam a capacidade de fazer novos negócios, contratar novos corretores e investir nos melhores meios de comunicação.

Recursos humanos

Sua equipe também é um ponto a ser analisado. Examine a capacidade técnica, tempo de experiência, resultados, tudo isto é um indicativo de quanto seus colaboradores são um ponto forte ou não da sua imobiliária.

Caso diagnóstico seja negativo, com muito treinamento e investimento na medida correta é possível transformar seu time em ponto forte com excelentes resultados.

Infraestrutura

Os aspectos físicos também devem ser considerados no levantamento dos pontos fortes e fracos.

Às vezes a localização da sede da imobiliária pode ser um diferencial estratégico na atração de novos clientes.

Como infraestrutura, além do espaço físico, podemos considerar também os itens de apoio, como celulares, carros, computadores, ou seja tudo aquilo que dá suporte às tarefas diárias.

Quando a infraestrutura é um ponto fraco, o fluxo de trabalho é prejudicado e, consequentemente diminui o ritmo na busca por resultados. Já imaginou um corretor sem ter meios de comunicação com o cliente? Ruim, não é?

[forminator_form id=”15520″]

Como usar a tecnologia na gestão imobiliária

A tecnologia faz mais do que agilizar processos e ampliar o conhecimento sobre a sua marca, a sua empresa. Ela auxilia a diminuir burocracias e cria mecanismos de gestão muito mais confiáveis e seguros.

Confira quais recursos vão fazer a diferença para o seu negócio!

Foque na comunicação com o cliente e na mobilidade dos processos

Uma das maiores dificuldades em realizar o acompanhamento do contato com os clientes é o fato de que os atendimentos dos corretores costumam ser feitos fora da imobiliária.

Porém, as soluções estão ao alcance das mãos. Recursos como o WhatsApp, o Messenger ou mesmo o Skype aceleram o contato com o próprio cliente, mas também do corretor com a empresa.

Otimize suas negociações e diminua a burocracia

Algumas reuniões podem ser feitas via Meeting, Zoom ou Teams. E caso seja necessário conferir as decisões tomadas durante a conversa, basta gravar os encontros virtuais e armazená-los para eventuais consultas.

Com esses recursos, os processos se tornam menos burocráticos, onerosos e demorados, além de torná-los móveis e adaptados à rotina do próprio cliente.

Para a admissão ou treinamento de novos corretores, muitas imobiliárias também investem em seu próprio onboarding digital, isto é, em um sistema de gestão para integração virtual, no qual o profissional vai ser “imerso” na cultura de sua empresa.

Aposte na assinatura eletrônica

A assinatura eletrônica é um meio virtual, seguro e legal de obter a validação de documentos. Acordos e contratos podem ser assinados digitalmente, de forma codificada, prática e rápida.

Fique tranquilo, pois todo o processo é íntegro e admissível, pois pode ser comprovado por meio da verificação da biometria facial, da geolocalização via endereço do computador na internet, entre outros aspectos.

Por meio da assinatura eletrônica, a redução dos custos com cartório são reduzidos em 80%, já que não há deslocamento de nenhuma das partes. Além disso, o processo se torna mais rápido e mais eficiente, já que não se corre o risco de o cliente desistir da compra pela demora com a documentação.

Evite fraudes com a tecnologia de biometria facial

O reconhecimento facial é um sistema que compara uma imagem real com outra já armazenada com a finalidade de verificar a identidade. É bastante utilizado por bancos virtuais, cujas contas são abertas a distância e pelo próprio cliente.

Esse tipo de recurso é essencial para qualquer empresa que atue de forma virtual e auxilia a evitar fraudes, prejuízos legais ou financeiros, além de tornar seguros o acesso a informações estratégicas do negócio.

Para saber mais sobre como a tecnologia pode auxiliar a sua gestão imobiliária, acesse nosso outro artigo sobre Como validar a assinatura digital com garantia jurídica?.