Empresas que querem se posicionar bem no mercado precisam fornecer meios de pagamento aos seus clientes. Ao mesmo tempo, é crucial estabelecerem medidas de segurança contra inadimplências e golpes. Qual a resposta para esse dilema? Com certeza é a análise de crédito.

Elaboramos este guia para te atualizar sobre tudo o que você precisa saber sobre a análise de crédito. Da definição até as melhores ferramentas disponíveis: acompanhe a leitura e saia preparado para mudar os rumos da sua empresa!

O que é análise de crédito?

Análise de crédito é um processo de avaliação do risco de inadimplência. Por meio dela, é feita uma pesquisa de informações financeiras sobre o solicitante do crédito (pessoa física ou jurídica), para que se possa estimar o nível de risco da operação.

Basicamente, uma boa análise de crédito avalia a capacidade de pagamento, a idoneidade e o risco de inadimplência de cada operação. Nada mais é que uma medida de segurança, que reduz significativamente as chances de prejuízos do negócio durante a concessão de crédito.

Como o próprio termo sugere, concessão de crédito é todo ato de dispor, ou seja, de conceder algo a alguém. No caso, é a concessão de bens e de serviços com a expectativa de recebimento de um pagamento.

Existem instituições que trabalham majoritariamente com a concessão de crédito, como é o caso dos bancos. Contudo, empresas de outros ramos também concedem crédito, por exemplo, quando parcelam as compras de seus produtos e serviços.

Sendo essa uma operação corriqueira, a etapa da análise de crédito é crucial: qualquer negócio que almeja lucros precisa reduzir o número de inadimplentes. E como fazer isso? Investindo em uma boa análise de crédito.

5Cs do crédito

A concessão de crédito não é um ato de benevolência e de confiança da empresa. Claro, é depositada certa confiança no cliente de que ele honrará com a dívida, mas as coisas são um pouco mais complexas do que isso.

Para conceder crédito da forma mais segura possível, a análise dos 5 Cs do crédito é uma boa medida.

Os 5 Cs do crédito são cinco características a serem avaliadas no perfil daquele que vai receber o crédito. São eles:

- caráter: é uma verificação do passado da pessoa, analisando-se se foram honradas as obrigações assumidas e se isso aconteceu no prazo estabelecido.

- capacidade: é se a pessoa tem condições de arcar com o compromisso que quer assumir junto à empresa.

- condições: é o contexto em que aquela pessoa, física ou jurídica, está inserida, como as tendências do mercado.

- capital: é o patrimônio líquido da pessoa física ou jurídica que almeja receber crédito.

- colateral: são as garantias que a pessoa pode conceder caso o crédito seja aprovado.

Crédito não é algo fácil de se conseguir no mercado, afinal o número de inadimplentes cresce de maneira vertiginosa no Brasil. Todo cuidado é pouco.

A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) revelou que o número de endividados e de inadimplentes no Brasil vem batendo recordes. Em setembro de 2022, as famílias endividadas representam 79,3%, número este que foi de 79% em agosto.

Aplicando a análise dos 5 Cs do crédito, a sua empresa estará mais segura e as chances de reaver o crédito são muito maiores.

Qual a diferença entre análise de crédito e consulta de crédito

Neste ponto deste guia, precisamos confessar algo: a análise de crédito não é a única forma de fazer operações mais seguras.

É claro que a análise de crédito é um processo completo e, a depender do nível de risco da operação de concessão de crédito, é o caminho correto a ser tomado. Porém, nem todas as operações são complexas, não é mesmo?

Existe uma forma de minimizar a taxa de inadimplência sem ter que investir em uma análise de crédito completa; estamos falando da consulta de crédito.

Análise e consulta de crédito têm em comum se tratarem de processos que visam minimizar a inadimplência. O que as diferencia está na complexidade de tais processos.

A consulta de crédito, em suma, examina tão somente as pendências financeiras atuais de uma empresa ou pessoa jurídica. A análise de crédito, por ser mais minuciosa, investiga toda a saúde financeira do solicitante: histórico do cliente, situação fiscal e risco de perda.

Além do nível de complexidade ser um fator de diferença entre análise e consulta de crédito, o preço também é um diferencial. Quanto maior a complexidade da pesquisa, mais elevado é o valor a ser cobrado.

Os birôs de crédito, que são empresas especializadas no tratamento de dados para a proteção do crédito, cobram valores diferentes a depender da profundidade da pesquisa a ser feita. Ou seja, tanto a consulta como a análise de crédito são acessíveis a todos os tipos e tamanhos de negócios.

Qual a importância da análise de crédito

Pela leitura do artigo, já deu pra entender a importância da análise de crédito para uma empresa. Mas, para ficar mais evidente, listamos algumas vantagens da análise de crédito eficiente:

- segurança ao negócio: a análise de crédito possibilita avaliar, antecipadamente, as chances de inadimplência da operação.

- melhor compreensão dos riscos: ao entender quais os entraves de uma operação, é possível compreender quais estratégias devem ser tomadas pelo negócio.

- equilíbrio financeiro: efetivo recebimento dos valores dos negócios que são fechados.

- proteção às finanças do cliente: evitar dar crédito a quem não pode pagá-lo é uma forma de colaborar com a saúde financeira do consumidor.

- monitoramento de dados: com uma análise mais detida das taxas de adimplência e inadimplência, os dados financeiros serão acompanhados mais de perto.

Além dos benefícios acima, a análise de crédito é importante para evitar a ocorrência de fraudes na sua empresa.

Como a análise de crédito pode impedir fraudes na sua empresa

Quando se trata de um negócio, medidas de segurança precisam ser redobradas para que o caixa da empresa não sofra com prejuízos financeiros.

Levando em conta que a análise de crédito faz uma pesquisa prévia sobre o perfil financeiro do consumidor, esse processo é capaz de detectar possíveis tentativas de fraudes e impedir fraudes na sua empresa.

Pode ser detectado, por exemplo, que o cliente possui subsequentes inadimplências com empresas do mesmo ramo. Isso pode ser sinal de uma atitude continuamente fraudulenta por parte da pessoa.

Agir da maneira mais segura possível é essencial à saúde financeira do seu negócio, principalmente quando estamos falando de concessão de crédito.

Riscos da concessão de crédito

Independentemente do ramo da empresa, os riscos da concessão de crédito existem em todos os negócios. Os principais riscos são:

- ter um cliente financeiramente desorganizado;

- aumento da taxa de inadimplência;

- custos com processos operacionais, como ferramentas de otimização;

- falsas garantias, como bens alienados;

- enfrentamento de uma crise econômica.

Com tantas ameaças, é essencial que o negócio esteja munido com ferramentas de prevenção. Uma delas, e principalmente para empresas que concedem crédito a outras empresas, é a consulta de dívidas pelo CNPJ.

Importância de consultar dívidas CNPJ

A consulta CNPJ Receita Federal é um mecanismo simples e eficaz. A Receita Federal emite uma identificação fiscal que indica a existência de qualquer débito, tributário ou fiscal, daquele CNPJ.

Fazer consulta de dívidas pelo CNPJ é muito importante porque a existência de débitos pode levar a processos de cobrança que bloqueiam os bens da empresa. Com isso, o crédito eventualmente concedido a empresas com o CNPJ negativado tem chances menores de ser revertido.

Palavra da especialista: “A implementação de um sistema de score de crédito ajuda a classificar clientes e definir políticas de crédito e cobrança mais assertivas. É importante entender o perfil do cliente durante o primeiro contato para desenvolver uma abordagem de cobrança eficaz.” – Adriana Caldeira – Especialista com mais de 20 anos de experiência no mercado de crédito e cobrança, com trabalhos desenvolvidos no Brasil e no exterior. Fonte: Webinar – Cobrança de CNPJs: as melhores práticas.

Como fazer análise de crédito

Saber como fazer análise de crédito vai depender do ramo da empresa. Instituições que concedem créditos significativos, como empréstimos e financiamentos, precisam fazer uma análise de crédito mais completa.

Em termos gerais, para fazer a análise de crédito é necessária a consulta de alguns documentos, tais como:

- informações de débitos e informações financeiras;

- validação de dados cadastrais, por meio de verificação de documentos pessoais, telefone, e-mail, contrato social etc.;

- comprovante de renda.

Para que a análise de crédito de sua empresa seja eficaz e segura, aqui vão algumas dicas de como realizar uma análise de crédito sem erros.

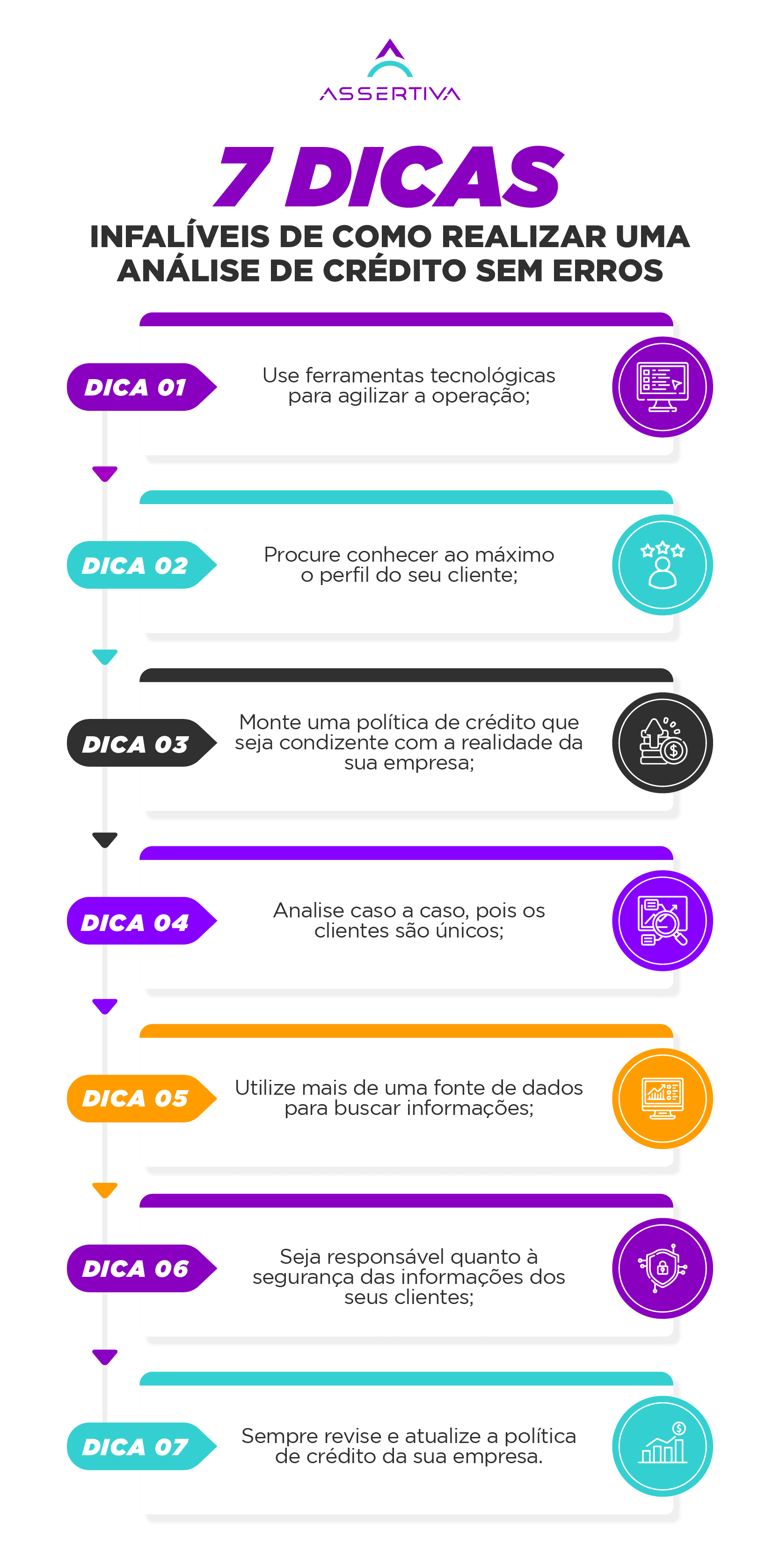

7 dicas infalíveis de como realizar uma análise de crédito sem erros

Para evitar erros na rotina da análise de crédito, essas dicas certeiras de análise de crédito vão ajudar a sua empresa:

- use ferramentas tecnológicas para agilizar a operação;

- procure conhecer ao máximo o perfil do seu cliente;

- monte uma política de crédito que seja condizente com a realidade da sua empresa;

- analise caso a caso: os clientes são únicos;

- busque informações por mais de uma fonte de dados;

- seja responsável quanto à segurança das informações dos seus clientes;

- sempre revise e atualize a política de crédito da sua empresa.

O que é política de crédito e sua importância

E já que falamos dela, você sabe o que é e como montar uma política de crédito?

A política de crédito é o conjunto de regras e procedimentos de uma empresa para a concessão de crédito ao cliente. O grau de flexibilização dessas regras varia de acordo com o risco do negócio; cada empresa monta a política adequada para si mesma.

Levando em conta que a concessão de crédito está diretamente relacionada à taxa de inadimplência dos clientes, a política de crédito é imprescindível a todo negócio. Respeitar as diretrizes dessa política é o que vai garantir estabilidade financeira ao negócio.

Para montar uma boa política de crédito, é necessário traçar quais os objetivos do negócio, os riscos a que está exposto e qual o limite de tolerância a tais riscos.

[forminator_form id=”15153″]

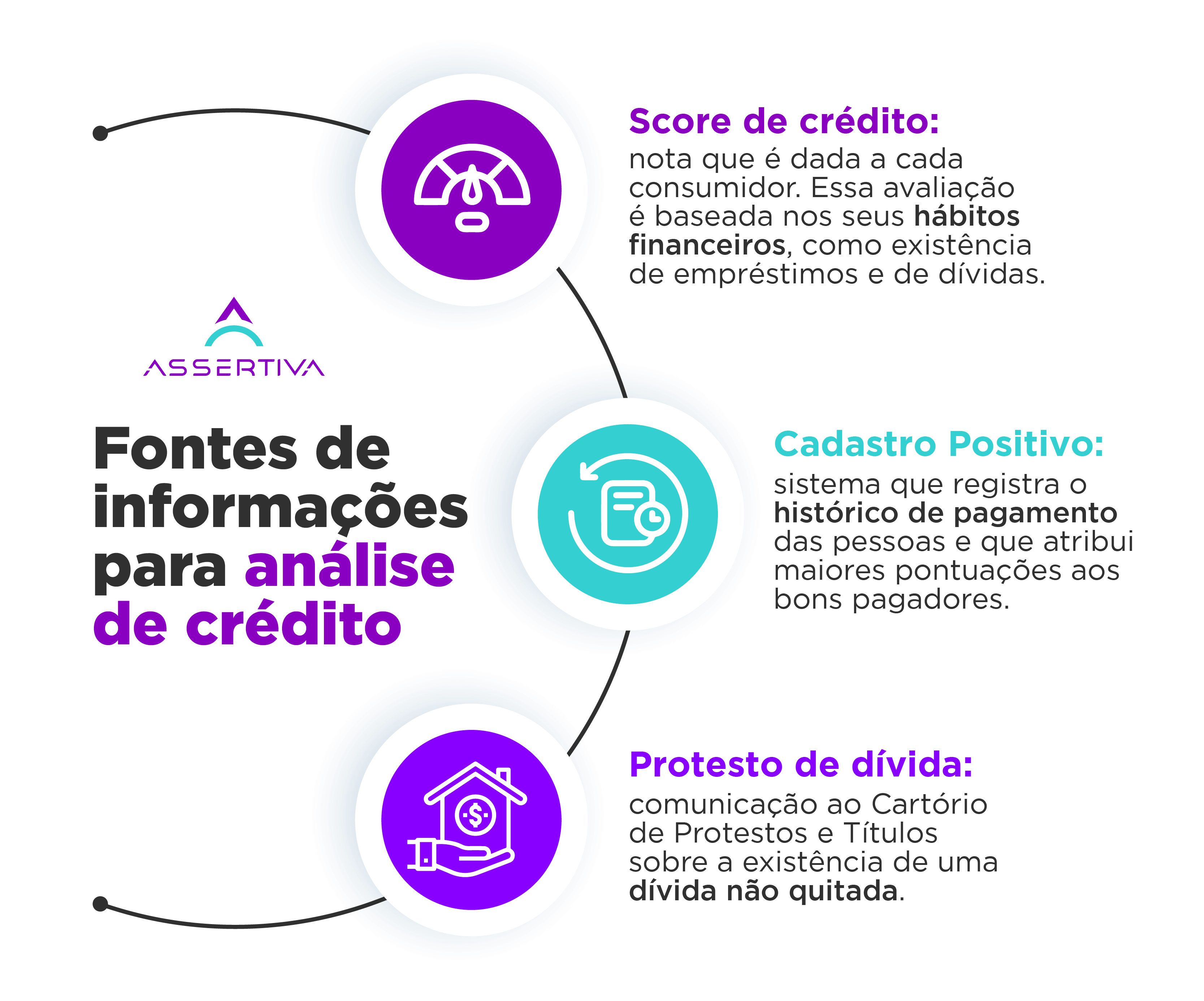

Fontes de informações para análise de crédito

Para fazer a análise de crédito, algumas fontes de informação são essenciais para o seu negócio:

Score de crédito

O score de crédito é uma nota que é dada a cada consumidor. Essa avaliação é baseada nos seus hábitos financeiros, como existência de empréstimos e de dívidas.

Essa nota indica qual a probabilidade do cliente quitar a dívida assumida. É possível consultar o score do CPF do consumidor, que é uma pontuação calculada pelos birôs de créditos. Esses birôs avaliam os dados financeiros das pessoas e atribuem uma nota, geralmente de 0 a 1000. Um exemplo de solução para isso é o Score Assertiva, do Localize.

Também é possível descobrir se a pessoa está com o CPF negativado, que é quando uma dívida não é quitada, é feita a cobrança e, em não havendo o pagamento, o devedor tem seu nome inserido no cadastro positivo.

Cadastro positivo

O cadastro positivo é um sistema que existe desde 2011 e registra o histórico de pagamento das pessoas. A grande diferença é que o cadastro positivo dá ênfase aos bons pagadores, ou seja, atribui maiores pontuações conforme a pessoa cumpre os seus compromissos.

Isso evita discrepâncias, como o caso de pessoas que são negativadas mesmo cumprindo 99% das suas dívida, às vezes por causa de uma única conta de baixíssimo valor por causa de um esquecimento, por exemplo.

Protesto de dívida

Mais uma fonte de pesquisa da análise de crédito é o protesto da dívida. Protesto é a comunicação ao Cartório de Protestos e Títulos sobre a existência de uma dívida não quitada.

É possível fazer essa consulta apenas tendo em mãos o CNPJ ou o CPF do cliente.

Como calcular o limite de crédito?

Com tantas dicas para consultar o perfil do seu cliente, pode ser que você esteja se perguntando: afinal, o que faço com esses dados?

Além de avaliar se aquele cliente é suficientemente confiável para receber o crédito, é possível que a sua empresa calcule qual o limite de crédito pode ser ofertado.

Para calcular o limite de crédito, é preciso entender a saúde financeira da sua empresa (fluxo de caixa, endividamento e atual taxa de inadimplência) e avaliar qual o limite de risco que suporta assumir.

Informações de crédito e a LGPD

Quando o assunto é o tratamento de dados, a sua empresa também precisa estar atenta à LGPD. Além de se atentar às disposições legais sobre o tema, em se tratando de uma instituição financeira, as inovações do Open Banking vieram para auxiliar o processo de análise de crédito.

O Open Baking propõe o compartilhamento de dados financeiros dos seus clientes, desde que assim permitam. Isso facilita a análise de crédito e o melhor: é uma proposta totalmente legal.

Open Banking e LGPD estão em sintonia: para participar do Open Banking, o cliente deverá consentir com o compartilhamento de dados.

Como fazer análise de crédito de empresas

Além das dicas que demos por aqui, é essencial enfatizar a importância de consultar o CNPJ antes de conceder o crédito.

Quando se trata de um negócio entre empresas, os valores em jogo, geralmente, são bem elevados. Ou seja, todo cuidado é pouco.

Ao consultar o CNPJ, é possível saber a situação cadastral da empresa, quer dizer, se a empresa está ou não com o CNPJ ativo e se existem restrições.

Além disso, vale relembrar a necessidade da consulta de ações judiciais em nome da empresa a ser contratada. Isso é essencial para avaliar o perfil da empresa como boa pagadora, o tipo de litígio que eventualmente tenha se envolvido e como é a sua atitude perante a justiça.

A consulta a eventuais processos judiciais se dá por meio de certidões que são expedidas pelos Tribunais de Justiça dos Estados.

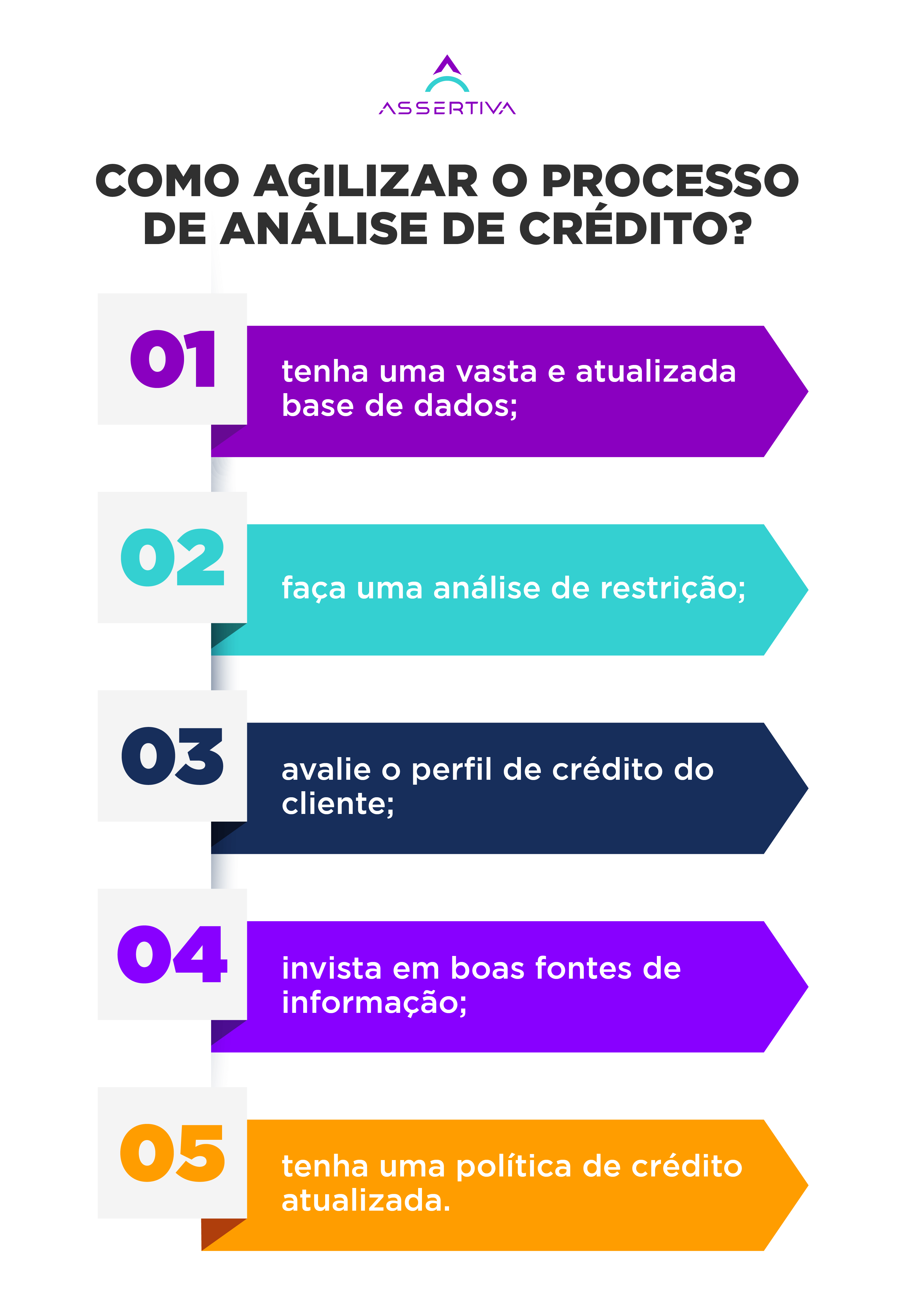

Como agilizar o processo de análise de crédito

Que a análise de crédito é essencial, isso já deu para perceber. Mas isso não significa que o seu negócio precisa gastar muito tempo e dinheiro com essa etapa.

Existem maneiras de como agilizar o processo de análise de crédito. Investir em uma gestão de crédito pode ser sinônimo de agilidade, desde que sua empresa tenha uma equipe de crédito bem treinada e, além disso:

- tenha uma vasta e atualizada base de dados;

- faça uma análise de restrição;

- avalie o perfil de crédito do cliente;

- invista em boas fontes de informação;

- tenha uma política de crédito atualizada.

Como a Assertiva pode ajudar a melhorar a eficiência da sua análise de crédito?

Se você chegou até aqui, pode ser que esteja um tanto ansioso para colocar em prática todos os conhecimentos sobre análise de crédito. Que tal investir em ferramentas que efetivamente farão a diferença no seu negócio?

A Assertiva oferece soluções para todo ciclo de crédito e cobrança da empresa, tais como:

- Assertiva Localize: dados atualizados de clientes e maiores chances de localização de devedores;

- Assertiva Crédito Mix: é a mais atualizada plataforma de consulta de crédito;

- Score de Crédito: analisa quais os riscos na concessão de crédito a um cliente;

- Score Recupere: indica a propensão de recuperação de dívidas;

- Assertiva Base Certa: potencializa a sua base de dados cadastrais e melhora a comunicação da sua empresa;

- Assertiva Autentica: evita fraudes, valida a identidade de clientes e formaliza propostas de negócio;

- Assertiva SMS: aumenta o número de clientes contatados, garante a entrega da mensagem e analisa o número de cliques.

A análise de crédito é uma etapa essencial para todas as empresas que querem ver resultados positivos. Esperamos que com este guia você possa implementar as operações do seu negócio e investir em processos mais seguros.