Dominar a arte de como fazer cobrança é um diferencial que a sua empresa precisa ter! Afinal, é um grande desafio trabalhar nessa área de cobrança. A situação, por si só, é muito delicada; não bastasse, é preciso saber como abordar o cliente e, ao mesmo tempo, ser assertivo para aumentar os resultados.

Para te ajudar a alavancar os resultados do seu negócio, preparamos um guia completo sobre cobrança. Cobrar os clientes não precisa ser encarado como um obstáculo imenso; com as atitudes certas, os números são positivos.

Este é o guia ideal para você que quer entender tudo sobre cobrança, como implementar estratégias no seu negócio e o que o mercado tem a oferecer para te ajudar. Aproveite a leitura!

O que é cobrança

A cobrança é o todo o processo que envolve desde a escolha de forma de pagamento, até a efetiva quitação do débito. Ou seja, não importa se o pagamento foi feito dentro ou fora do prazo; de qualquer forma, ele faz parte da cobrança.

E esse conceito é diferente do imaginário comum. Quando se fala em cobrança, a primeira coisa que se vem à mente é a exigência de pagamento feita por um credor e direcionada a um devedor inadimplente. Mas, como você viu, essa é só uma das situações que envolve a cobrança.

Fazer uma gestão da cobrança significa estar atento a todos os passos que envolvem essa fase da negociação. Assim, diminui-se a taxa de inadimplência, a qual, contudo, é inevitável.

Pensando nas dificuldades de comunicação e nos abalos financeiros que a inadimplência ocasiona em uma empresa, não é de se estranhar que o termo “cobrança” seja automaticamente associado ao cliente inadimplente.

Por isso, e feita a ressalva sobre a definição de cobrança, neste artigo focamos na cobrança do cliente inadimplente. Ou seja, quais as melhores práticas de abordagem com a intenção de recuperação do dinheiro.

Como fazer uma cobrança eficaz?

Agora que ficou claro o que é cobrança, no sentido amplo do termo, daremos atenção às melhores práticas de como fazer uma cobrança.

Recuperar capital é essencial para manter a saúde financeira do seu negócio. Para aumentar os índices de adimplência, confira algumas táticas para aprimorar o seu time de cobrança:

Régua de cobrança

A regra de cobrança funciona como uma espécie de cronograma. Determina-se a frequência de contato com o cliente, o canal de comunicação e a mensagem a ser enviada. Essa comunicação é feita antes e depois do vencimento da dívida, aumentando-se, assim, as chances de adimplência.

Essa estratégia faz parte do conceito de régua de relacionamento. É apostar no aperfeiçoamento da experiência do cliente, determinando-se quais os momentos nos quais é essencial ter contato com o consumidor. E isso vale para todo o caminho do funil de vendas: o contato com o cliente constante reforça o relacionamento e agrega valor.

Classifique e priorize clientes

Os clientes da sua empresa não são todos iguais. Tipos de produtos e serviços, valores de transações e formas de pagamentos são alguns dos fatores que diferenciam alguns consumidores dos outros.

Se são todos diferentes entre si, por que tratá-los igualmente?

Com um planejamento estratégico de cobrança é possível analisar e classificar os clientes inadimplentes. A partir daí, são traçadas estratégias que melhor se adequem aos perfis desses consumidores.

Palavra do especialista: “Primeiro de tudo, talvez a parte mais importante, mas que muita gente ainda negligencia, é conhecer o tipo do devedor. Como assim, tipo devedor? Existem vários tipos que a gente vai abordar um pouco mais a fundo ainda no slide seguinte, mas a ideia é que quando você recebe uma carteira de cobrança, é possível que você identifique padrões, que você identifique tipos de pessoas que estão inseridas naquela carteira.” – Alan Armstrong é sócio, CCO e CPO da 3C Plus. Referência na área de cobrança e negociação. Fonte: Webinar – O Desafio da Personalização em Cobranças.

Script de cobrança

O seu time de cobrança atua de forma homogênea e com as melhores práticas?

O script de cobrança é o roteiro a ser seguido pelo agente cobrador. Com ele, garante-se que todos os pontos essenciais serão abordados durante a cobrança e que o contato será da forma mais respeitosa e eficiente possível.

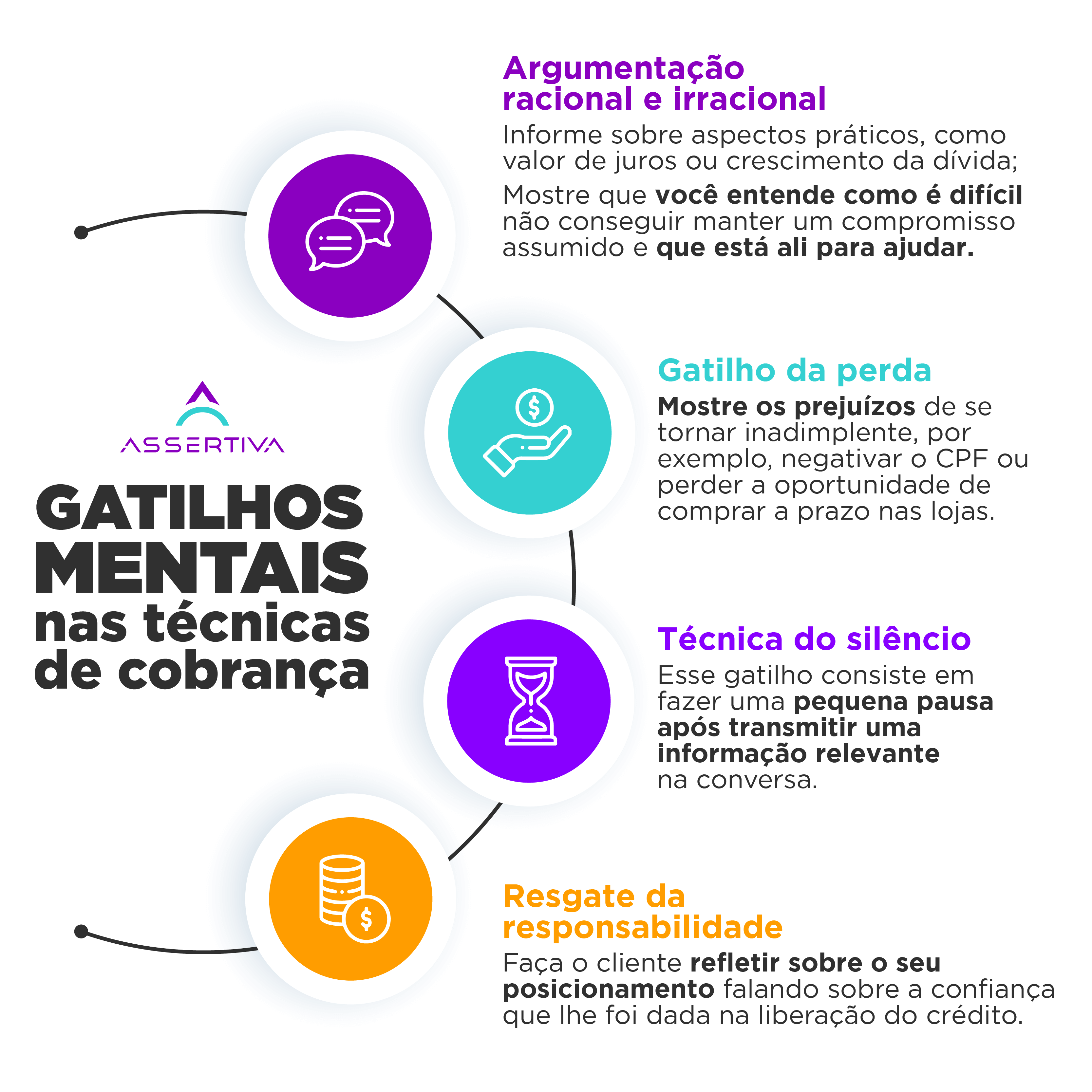

Técnicas de cobrança

Ter boas técnicas de cobrança garante uma melhor comunicação e resultados positivos. A sua abordagem deve incluir manobras que façam da cobrança de dívida a mais humanizada possível. Afinal, tratar com menos respeito um cliente, considerando-o nada além de um mau pagador, nem sempre é a melhor tática.

Dentre algumas das estratégias de cobrança, destacam-se:

- abordagem de cobrança que considera os diversos perfis dos clientes;

- técnicas de negociação, como estudar antecipadamente o histórico do cliente, saber quais as possíveis formas de quitação da dívida e ser sempre educado;

- investir em meios eficazes de como localizar o devedor, como sempre ter uma base de contatos atualizada.

Modalidades de cobrança

Principalmente por conta da expansão dos meios de comunicação, são diversas as modalidades de cobrança disponíveis. Basta estudar qual melhor se encaixa com o seu perfil de negócio:

Cobrança multicanal

A cobrança multicanal aposta no contato com o cliente por meio dos mais diversos canais possíveis (telefone, carta, e-mail etc.). O objetivo é aumentar a chance de contato, afinal, a acessibilidade de cada cliente é diferente.

Cobrança digital

A cobrança não precisa ser completamente automatizada, mas apostar em uma cobrança digital pode encurtar alguns passos. Certas etapas da cobrança podem ser feitas digitalmente, como o envio de boletos.

Cobrança por e-mail

A cobrança por e-mail é muito usual e eficaz. Como a mensagem pode ser enviada a qualquer momento, não se depende da disponibilidade do cliente para garantir que a mensagem chegará ao destino.

Cobrança por telefone

Mesmo com tantos avanços tecnológicos nos meios de comunicação, o telefone ainda está presente no cotidiano brasileiro. A cobrança por telefone, assim, é uma modalidade clássica e que ainda resulta em sucesso.

Cobrança pelo whatsapp

O whatsapp é um canal de comunicação que revolucionou a sociedade. Apesar desse aplicativo ser usado para os mais diversos fins, inclusive a cobrança, atenção em como fazer cobrança pelo whatsapp sem ser invasivo para não ocasionar possíveis problemas jurídicos.

Mensagens de cobrança

Existem vários exemplos de frases de cobrança de dívida. O ideal é que a mensagem de cobrança enviada pela sua empresa seja objetiva, clara, de rápida compreensão e respeitosa.

Cobrança recorrente

Alguns produtos e serviços são pagos por meio de contratos em modelo de assinaturas, ou seja, o pagamento é mensal, trimestral, anual etc. Para esse tipo de relação, o ideal é investir em uma cobrança recorrente, que nada mais é que a repetição da cobrança de maneira automática.

Principalmente em serviços de streaming, é comum o fornecimento de dados para pagamento de uma única vez; após, os pagamentos são renovados automaticamente.

Cobrança amigável

Entender o que é a cobrança amigável é fundamental para ter melhores resultados no seu setor de cobrança (e, ainda, diminuir a taxa de inadimplência).

O cliente inadimplente deve ser tratado com respeito e devem ser empregadas as mais humanizadas táticas possíveis. Demonstrando compreensão em relação à situação do cliente e dando opções de como resolver o problema, a probabilidade de quitação só tem a crescer.

Aspectos jurídicos da cobrança

Por mais que existam meios amigáveis de se resolver a pendência de uma dívida, pode ser que a sua empresa tenha que recorrer à justiça por meio de uma ação de cobrança.

O que é ação de cobrança

A ação de cobrança é um instrumento judicial para cobrar uma dívida de alguém; caso haja uma dívida vencida, o credor pode propor ação de cobrança para obrigar o devedor a cumprir com o acordado.

Carta de cobrança

Antes de entrar com uma ação judicial ou de proceder com a inscrição do nome do devedor nos órgãos de cobrança, a carta de cobrança é uma alternativa eficiente. Nessa carta constam:

- meio de comunicação com a empresa;

- possibilidade de renegociação da dívida;

- aviso sobre necessidade de imediato contato com a empresa;

- informações sobre a dívida (valor, parcelas em atraso, datas de vencimento etc.)

Cobrança judicial

Nem sempre a cobrança amigável traz resultados e, dessa forma, pode ser que a sua empresa precise se valer da cobrança judicial para reaver valores. Trata-se de propositura de uma processo perante o órgão do Poder Judiciário que seja competente para tratar do embate.

Cobrança extrajudicial

Antes de dar início a uma cobrança judicial, pode ser que a sua empresa queira fazer uma última tentativa de adimplemento da dívida.

Nesse caso, pode ser enviada uma notificação extrajudicial cobrança para informar o devedor da existência da dívida e da verdadeira intenção de se resolver o problema.

A cobrança extrajudicial é registrada em cartório e, além de ser mais um meio de tentativa de negociação, demonstra a boa-fé da empresa, o que poderá ser usado a seu favor em eventual processo judicial.

Com quantos dias de atraso pode fazer cobrança

A empresa é obrigada a comunicar o cliente da dívida com uma antecedência de 10 a 15 dias para, a partir daí, ser considerado inadimplente.

Esse prazo é importante para que haja tempo do consumidor tomar conhecimento do débito (por vezes, foi somente um esquecimento) e de se realizarem tratativas de resolução do problema.

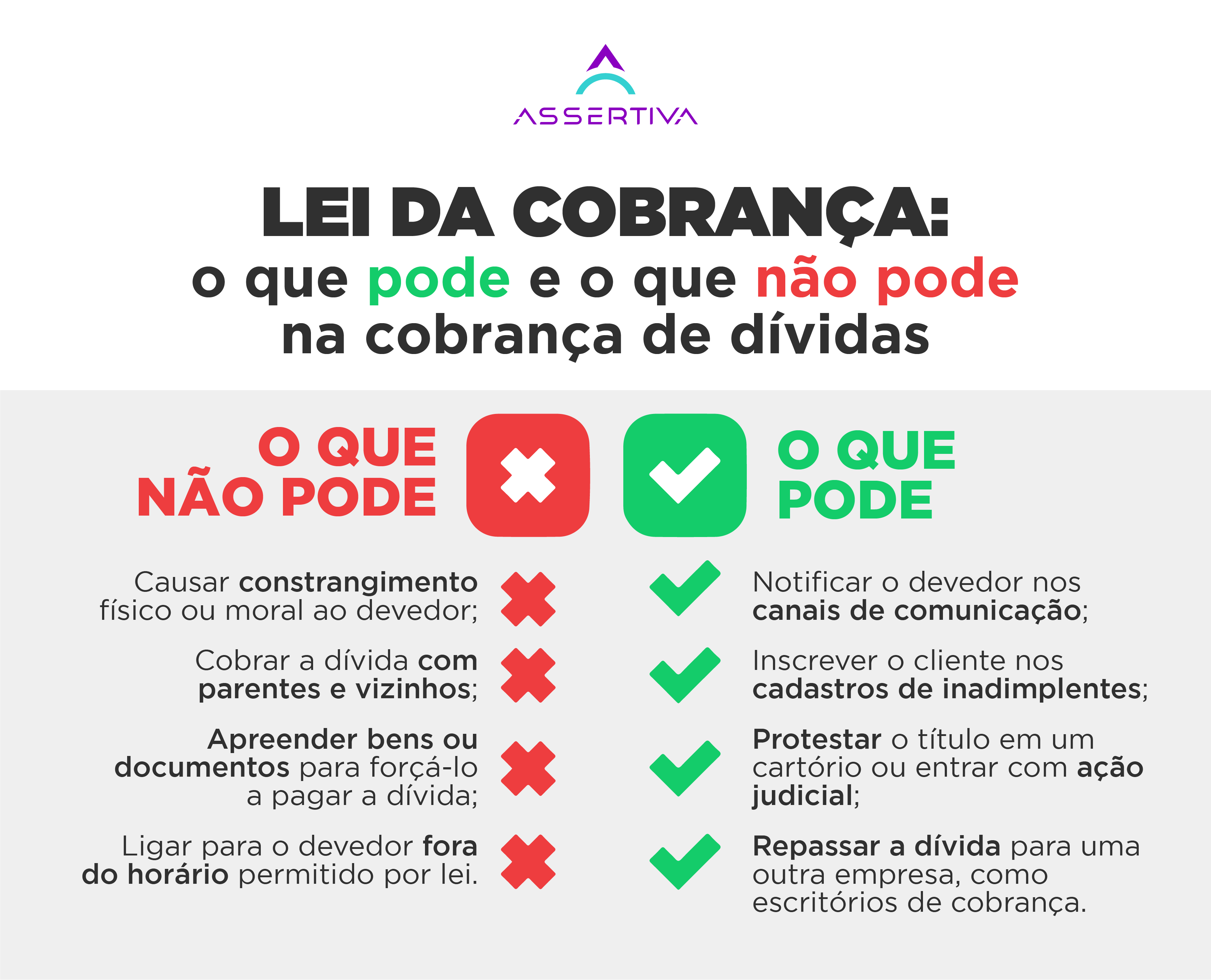

Lei de cobrança

A lei de cobrança, no Brasil, é representada por alguns dispositivos que tratam do assunto, como o Código de Defesa do Consumidor e o Código Civil.

Pela legislação brasileira, na cobrança de dívidas a empresa está autorizada a:

- Entrar em contato direto e individual com o devedor por meio de telefone, e-mail, SMS, Whatsapp, carta, notificação;

- Contatar outras pessoas que tenham sido indicadas pelo devedor, desde que nada fale sobre a dívida, só requisitando retorno;

- Cobrar o cliente judicial ou extrajudicialmente;

- Repassar a dívida para uma empresa especializada.

Por outro lado, é proibido:

- Deixar recados sobre a cobrança publicamente, como postagens em murais de redes sociais;

- Fazer qualquer tipo de ameaça ao devedor;

- Realizar inúmeros contatos em um curto período de tempo;

- Afirmar coisas incorretas, falsas ou enganosas sobre a dívida.

Além disso, o horário de cobrança permitido por lei pode variar de acordo com o Estado, em razão de lei estadual, como é o caso de São Paulo e Rio de Janeiro. Caso não esteja estabelecido por lei, é importante se pautar pelo bom senso e não fazer ligações em horários inoportunos.

Para evitar cobrança indevida, sugere-se fazer ligações de segunda a sexta-feiras, das 8h às 20h e aos sábados das 8h às 14h (sem cobrança aos domingos).

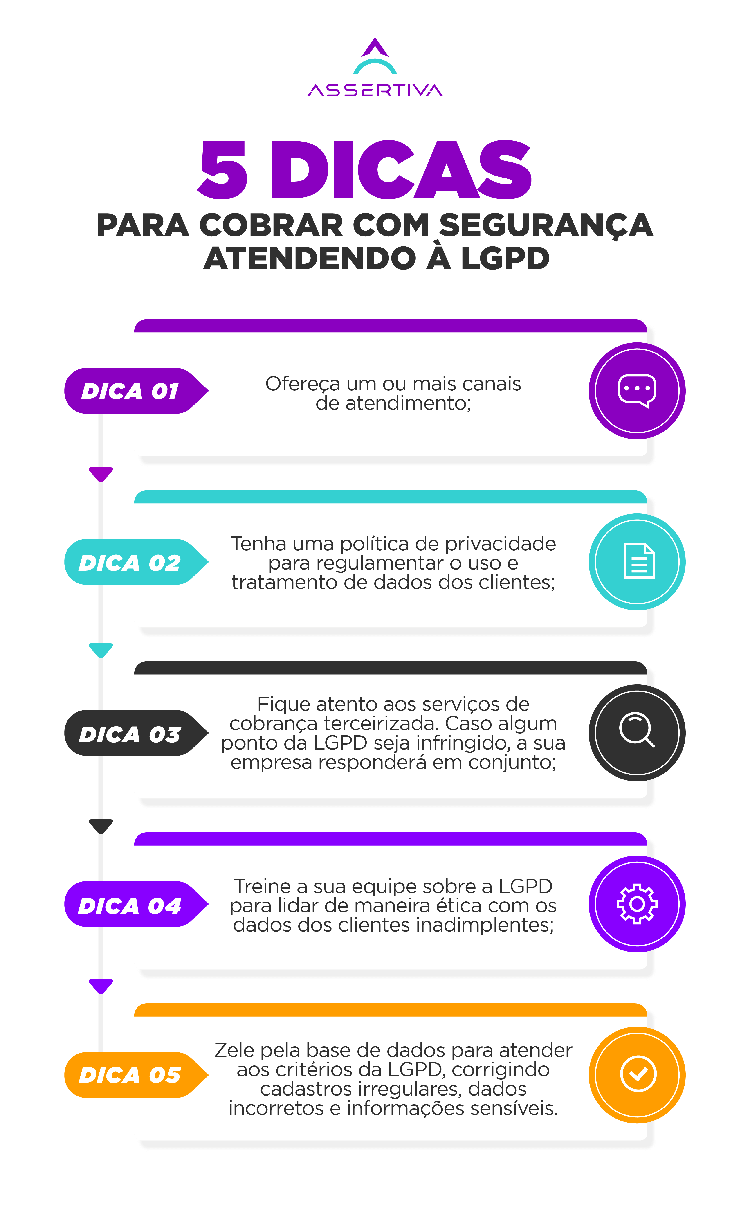

Cobrança e a LGPD

Cobrança e LGPD são dois temas indissociáveis. Com a entrada em vigor da Lei Geral de Proteção de Dados, a cobrança precisa estar atenta a como tratar os dados de seus clientes de maneira devida.

Algumas determinações da LGPD que se aplicam à cobrança são:

- é autorizado o tratamento de dados com o fim de proteger o crédito;

- os dados operados devem ter relação com o interesse da empresa controladora das informações;

- o usuário precisa consentir sobre o uso de seus dados, consentimento que pode ser retirado a qualquer momento.

Citação por Whatsapp

A citação por Whatsapp é uma possibilidade legal em razão do que prevê o artigo 245 do Código de Processo Civil. A lei diz que a citação será preferencialmente eletrônica e terá como válida dois dias após a sua realização.

Essa previsão legal, contudo, por si só não é capaz de autorizar a citação por Whatsapp em toda e qualquer citação. Ela pode ser requerida ao juiz que analisará o caso e autorizará, ou não, a sua utilização.

De qualquer forma, a citação por Whatsapp será válida desde que seja comprovada a identidade de quem a receber. Assim, está garantido o seu direito de resposta.

Gestão da cobrança

Gestão de cobrança é organizar as estratégias e as ações da equipe de cobrança de uma empresa, garantindo os melhores resultados. É saber montar um cronograma de atuação junto ao cliente, para que, em havendo um relacionamento próximo, evite-se, ao máximo, a inadimplência.

Para que o seu negócio seja bem organizado nesse aspecto, aqui vão alguns conselhos:

Como organizar o setor de cobrança de uma empresa

É um grande desafio cobrar clientes com dívidas em aberto e, por isso, você precisa saber como organizar o setor de cobrança de uma empresa.

Três dicas que vão mudar o ramo da gestão de cobrança na sua empresa são:

- Analisar quando os clientes se tornam inadimplentes: basicamente, você precisa entender em qual momento a inadimplência se torna mais intensa, ou seja, quantos consumidores deixam de pagar na primeira, segunda etc. parcela da dívida;

- Mapear o que está sendo feito: é imprescindível conhecer quais as medidas de cobrança que estão sendo realizadas dentro da empresa. Muitas vezes, a taxa de inadimplência poderia ser menor caso atitudes mais centradas estivessem sendo aplicadas;

- Criar uma política de cobrança: é ter um passo a passo de como a cobrança na empresa funciona. O seu negócio precisa ter preestabelecido questões importantes como o meio de comunicação com o cliente, a frequência da cobrança, a partir de quando a cobrança é feita etc.

CRM de cobrança

CRM é um sistema que regula a relação entre uma empresa e os seus clientes. Os CRMs de cobrança, portanto, auxiliam na inteligência da área de cobrança da empresa.

São sistemas acessíveis a todos os tipos e tamanhos de negócios. Qual empresa não precisa de agilidade e eficiência? O CRM de cobrança, em suma, traz benefícios aos negócios porque:

- aumenta a produtividade: funcionalidades, como disparos automáticos de lembretes de pagamento, reduzem o trabalho de operadores;

- melhora os resultados: com menos tarefas atribuídas aos operadores de cobrança, estes podem se dedicar a negociar mais acordos;

- aprimora a comunicação: o CRM mantém os dados dos clientes e garante conversas mais objetivas com os clientes.

Principais métricas para recuperação de dívidas

Quando falamos em métricas, fazemos referência aos indicadores que medem o sucesso da operação. Para saber se a cobrança da sua empresa está gerando bons resultados, as principais métricas de recuperação de dívidas a serem utilizadas são:

- priorização de carteira: focar nas dívidas com maior representatividade para sua empresa;

- roll rate: entender o quanto de dívida se estende de um mês para o outro;

- qualidade do cadastro (CPC): ter um cadastro atualizados com os dados dos clientes;

- funil de contatos: avaliar todo o processo de cobrança, desde o primeiro contato até o pagamento, e mensurar quantos clientes quitaram a dívida assim que contatados;

- distribuição da carteira: ver quem está responsável por cada uma das partes da carteira de clientes e analisar quem está tendo os melhores resultados;

- best time to call: entender, por meio de dados, quais os melhores horários e dias de contato com os consumidores;

- first payment default: analisar quantos clientes deixaram de pagar com o acordado logo na primeira oportunidade e analisar qual a chance de se tornarem inadimplentes.

Sistema de cobrança automatizado

Um sistema de cobrança automatizado é capaz de diminuir processos e aumentar os resultados. Cobranças até então feitas manualmente podem ser automatizadas por meio da implementação de um software especializado.

Por meio dessa tecnologia, é possível relembrar os clientes do vencimento da dívida automaticamente, evitando-se falhas. Além disso, outros benefícios podem ser listados, tais como:

- redução de custos;

- aumento da produtividade;

- maior controle dos inadimplentes;

- melhoria no relacionamento do cliente;

- diversificação nas formas de pagamento.

Cobrança terceirizada

Assessorias de cobrança são empresas especializadas em intermediar a relação entre credor e devedor. Com as expressivas taxas de inadimplência do país, o mercado tem procurado por empresas desse ramo.

Pode ser que você ache essa uma boa oportunidade de negócio e, por isso, separamos aqui um resumo de como abrir uma assessoria de cobrança.

Basicamente, a empresa especializada em cobrança precisa contar com os seguintes profissionais:

- analista de planejamento de cobrança: planeja a rotina de cobrança dos operadores;

- control desk: monitora, em tempo real, as atividades de cobrança, certificando-se que tudo está correndo conforme o planejado;

- operador de cobrança: é quem entra em contato com os clientes e faz as negociações;

- MIS: é quem analisa os dados e traz números sobre o resultado do trabalho de cobrança.

Como a Assertiva pode ajudar a melhorar seus resultados de cobrança?

Temos certeza que com este guia a sua empresa já pode começar, agora, a revolucionar os resultados da sua equipe de cobranças com novas táticas.

Além disso, nós, da Assertiva, temos muito a contribuir com o seu negócio por meio das nossas ferramentas tecnológicas. Oferecemos soluções para todo ciclo de crédito e cobrança da empresa:

- Assertiva Localize: tenha dados atualizados dos seus clientes e aumente as chances de localização de devedores;

- Assertiva Crédito Mix: conheça a mais atualizada plataforma de consulta de crédito, tudo com segurança e praticidade;

- Score de Crédito: analisa quais os riscos na concessão de crédito a um cliente;

- Score Recupere: é o indicador de propensão de recuperação de dívidas;

- Assertiva Base Certa: é a plataforma ideal para potencializar a sua base de dados cadastrais e melhorar a comunicação da sua empresa;

- Assertiva Autentica: solução ideal para evitar fraudes, validar a identidade de clientes e formalizar propostas de negócio;

- Assertiva SMS: ferramenta que aumenta o número de clientes contatos, com a garantia de entrega da mensagem e análise de número de cliques.

A inadimplência é um fator a ser encarado por todo e qualquer negócio. O diferencial está no modo pelo qual a sua empresa lida com isso. As estratégias certas, com as melhores soluções de cobrança, vão garantir o sucesso do seu negócio.

Torcemos para que este guia tenha solucionado algumas das suas dúvidas sobre o tema. Para ter mais eficiência na sua operação de cobrança, conheça o Assertiva Recupere: o seu próximo passo para uma esteira de cobrança mais eficiente.